Количество предложений растёт экспоненциально, а условия становятся всё более изощрёнными. Каждый день на рынке появляются новые программы лояльности, системы кэшбека и льготные периоды.

Правильный выбор кредитной карты может кардинально изменить личный бюджет — от экономии тысяч рублей до получения дополнительного дохода. Неправильный выбор приводит к финансовым потерям и долговой нагрузке, которая растёт как снежный ком.

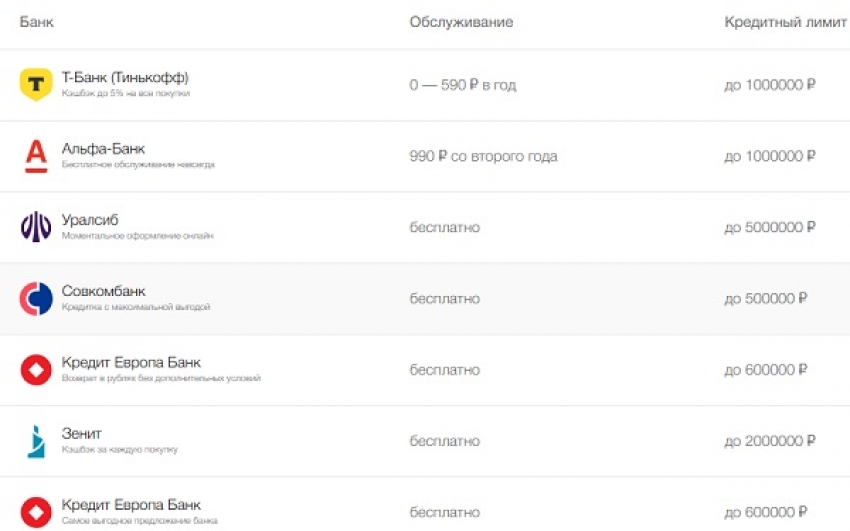

Процентные ставки и скрытые комиссии

Банки активно рекламируют нулевые ставки, умалчивая о реальной стоимости обслуживания. Льготный период действует только при полном погашении задолженности — нарушение этого правила превращает «бесплатную» карту в дорогой кредит.

Самые выгодные предложения включают:

- беспроцентный период от 50 до 120 дней;

- отсутствие комиссии за снятие наличных в банкоматах партнёров;

- бесплатное обслуживание при выполнении условий по обороту;

- страхование покупок и защита от мошенничества.

Скрытые расходы часто превышают заявленную экономию. Комиссия за SMS-информирование, плата за превышение лимита, валютные операции — всё это съедает выгоду от программ лояльности.

Программы кэшбека и накопительные системы

Маркетологи банков превратили возврат средств в сложную игру с постоянно меняющимися правилами. Кредитные карты с кэшбеком предлагают возврат от 1% до 30% в специальных категориях, но дьявол кроется в деталях условий.

Реальная выгода зависит от структуры личных расходов:

- повышенный кэшбек в супермаркетах выгоден семьям с детьми;

- возврат за АЗС подходит автомобилистам с большим пробегом;

- кэшбек в ресторанах актуален для активной социальной жизни;

- универсальные карты дают стабильный, но невысокий процент возврата.

Банки устанавливают месячные лимиты на повышенный кэшбек — обычно от 3000 до 6000 рублей. Превышение лимита обнуляет выгоду от специальных категорий.

Кредитный лимит и финансовая дисциплина

Размер доступного кредита определяется не желаниями клиента, а его реальными доходами и кредитной историей. Банки анализируют десятки параметров: от зарплатных поступлений до частоты смены работы.

Оптимальный лимит составляет 30-50% от ежемесячного дохода — это обеспечивает финансовую подушку без риска чрезмерной закредитованности. Превышение этого порога создаёт иллюзию доступности денег и провоцирует импульсивные покупки.

Опытные пользователи кредитных карт никогда не рассматривают лимит как собственные деньги. Каждая покупка в кредит требует чёткого плана возврата средств в рамках льготного периода.